Se dovessimo fare una statistica degli argomenti presenti nella documentazione del nostro Archivio comunale, non c'è dubbio che il ruolo dominante spetterebbe alla questione fiscale, che fu sempre al centro delle attenzioni e degli affanni della Comunità per la disparità tra le necessità e i mezzi, per il peso dei tributi imposti dallo Stato, con la sequela di suppliche, proteste, precari accomodamenti tra le autorità civiche e la Regia Camera di Milano che ne conseguiva, per i violenti contrasti che la materia sempre suscitò tra il centro e le ville o, per meglio dire, tra i grandi agrari che possedevano le proprietà fondiarie più estese e produttive e, dominando nel Consiglio comunale, erano arbitri nell'imposizione dei tributi, e gli abitanti del contado, che si sentivano, ed erano di fatto, ingiustamente sfruttati e sfogavano i loro rancori con vane ribellioni che esplodevano e si spegnevano come fuochi di paglia.

Il tema delle tasse, della loro giusta ripartizione, di una corretta esazione ebbe dunque nei secoli, in modo del resto non molto diverso da oggi, un ruolo essenziale nella nostra vita politica, economica, sociale ed è quindi del tutto logico che abbia lasciato una così rilevante traccia nella memoria storica consegnata all'Archivio civico.

L'argomento è senz'altro ostico per chi cerca di esaminarlo e per chi affronta la non agevole lettura, ma è ineludibile, se si vuole conoscere, aldilà degli aspetti più immediati e cronachistici, la realtà vera della nostra Comunità.

Non pretendo certo di esporre in modo esauriente una materia difficile, complessa, soggetta a continue variazioni, eccezioni, aggiustamenti, spesso più o meno volutamente oscura nella normativa e nell'applicazione, ma proverò a delineare nei suoi termini più semplici e generali il sistema fiscale in vigore nel nostro territorio durante l'antico regime. Data la vastità dell'argomento, dividerò la mia esposizione in due parti: questa prima sarà dedicata ai metodi d'imposizione tributaria approntati dagli Spagnoli e rimasti sostanzialmente stabili fino alla fine del loro dominio all'inizio del XVIII secolo, la seconda al nuovo censimento, che sfociò nella famosa riforma “teresiana”.

Casalmaggiore e le 14 Ville del suo distretto, come più volte ho avuto modo di ricordare in questa rubrica, formavano un corpo politico unitario e autonomo, che si reggeva con propri statuti, propri magistrati, un proprio Consiglio generale, separato da Cremona e immediatamente soggetto solo al governo dello Stato di Milano. Altrove le città godevano di privilegi rispetto al contado, le terre dei cittadini (perticato civile) erano favorite rispetto a quelle dei contadini (perticato rurale); invece in Casalmaggiore tutti gli abitanti erano uguali per condizione giuridica e per regime fiscale.

Sotto i Visconti e gli Sforza, che, con brevi parentesi veneziane, dominarono la nostra terra dalla seconda metà del '300 al 1535, lo Stato di Milano era concepito per tanti aspetti ancora come patrimonio del principe, alla maniera feudale, e le entrate del fisco provenivano in gran parte dai dazi imposti sul consumo e il trasferimento di tutte le merci. Invece la tassazione diretta, che noi consideriamo sicuramente più equa perchè proporzionale al reddito di ciascuno, aveva inizialmente solo carattere straordinario, come contributo richiesto in casi d'emergenza, soprattutto in guerra per il mantenimento dell'esercito, e i sudditi erano chiamati a contribuirvi secondo le proprietà per cui erano iscritti negli approssimativi registri dell'estimo. All'inizio del '400 però Filippo Maria Visconti, per assicurare allo Stato entrate adeguate alle guerre sempre più frequenti, istituì due tributi diretti continuativi, che le Comunità dovevano versare annualmente: il dazio del sale era di antichissima origine, come su tutte le altre merci, ma ora ad ogni Comunità venne imposto di acquistarne una determinata quantità, non secondo le proprie necessità, ma in proporzione della sua ricchezza e al prezzo molto maggiorato stabilito dal principe; la “tassa dei cavalli” prendeva poi nome dalla tassa per il mantenimento della cavalleria imposta ai territori dove essa stanziava, ma ora divenne prelievo ordinario assegnato a tutti secondo i parametri dell'estimo.

Con l'avvento degli Spagnoli questi due tributi persero il rilievo precedente, sostituiti come carico diretto fondamentale dal cosiddetto “mensuale”, così chiamato perchè si doveva versare alla Tesoreria generale in rate mensili, che Carlo V impose fin dal 1536 come tributo “una tantum” per le urgenze belliche, ma che, dopo vari aggiustamenti, venne fissato nella somma di 300.000 scudi annui stabilmente assegnati per tutto lo Stato di Milano. Era un onere elevato, che colpiva i cittadini assai più dei precedenti, per cui sorse il problema di una sua giusta ripartizione e tutti reclamarono a gran voce che si facesse un nuovo generale censimento di tutta la ricchezza imponibile dello Stato, affinchè a ciascuno toccasse il suo.

Venne perciò avviata dal 1543 un'eccezionale operazione di misurazione e di stima dei terreni, che impegnò in tutte le province squadre di agrimensori e di tecnici per rilevare l'estensione e la produttività dei diversi territori e quindi il loro reddito. L'impresa fu portata a termine nel 1554 e venne condotta con impegno e serietà, ma non diede i risultati sperati, anche per alcuni fatali errori d'impostazione commessi fin dall'inizio. Infatti non vennero misurate le singole proprietà e redatte le relative mappe che avrebbero permesso un successivo controllo, ma venne definita la superficie complessiva delle varie Comunità, con la conseguenza che lo Stato successivamente poté pubblicare la quota del prelievo mensuale che spettava globalmente ad ognuna, mentre le Comunità restarono padrone di determinare a loro arbitrio il riparto per i singoli contribuenti. Sorsero inoltre accuse d'aver commesso più o meno intenzionalmente gravi errori di misura o di stima del valore capitale e di aver favorito o danneggiato certi territori, riducendo o accrescendo il loro censo: ad esempio, Cremona e Casalmaggiore sostennero sempre che Milano aveva ricevuto una misura assai inferiore al reale e in effetti il catasto teresiano dimostrò poi che avevano ragione. Insomma si levò un coro di proteste, di denunce, di ricorsi, finchè il governo decise nel 1568 di troncare ogni ritardo e di applicare il nuovo catasto, uno strumento rozzo e imperfetto, che da subito diede luogo a contese, abusi, sperequazioni a vantaggio delle province, delle comunità e dei ceti più ricchi e potenti.

La questione si complicò quando si decise di far contribuire al mensuale anche i redditi dei commercianti con il cosiddetto “mercimonio”: si aprì una diatriba senza fine, che, come ho già ricordato in altra occasione, terminò solo nel 1600, imponendo il versamento di una cifra simbolica forfettaria (in Casalmaggiore rimase inchiodata per due secoli, fino all'età napoleonica, a L. 1500 globali per anno) che poi i mercanti ripartivano fra loro, mentre rimanevano ben segreti i loro affari.

Malgrado i riconosciuti difetti il catasto di Carlo V, che in ogni modo segnava un passo avanti rispetto al passato, rimase in vigore per tutta l'età spagnola e, con alcuni correttivi, anche sotto il governo austriaco, finchè, dopo lunga gestazione, come vedremo, non fu pronta nel 1760 la riforma “teresiana”.

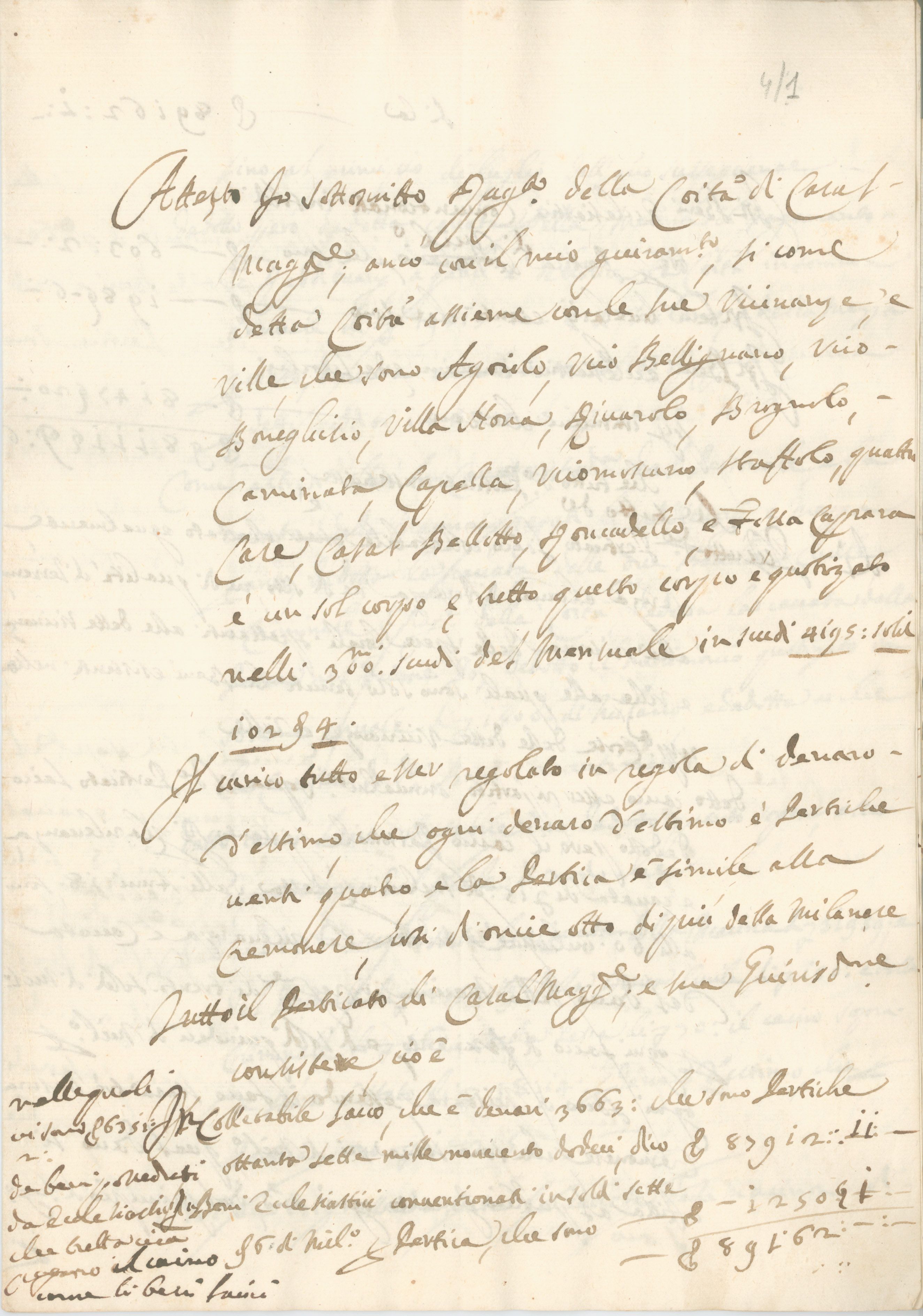

Il sistema fiscale che si costituì in base ad esso risultò confuso e farraginoso, prestandosi a mille dubbi e interpretazioni, per cui non tenterò neppure di entrare in particolari, e tuttavia per comprenderne il complessivo funzionamento e riportarci alla dimensione casalasca, credo che la cosa migliore sia prendere in esame un singolo documento, il bilancio che la Comunità di Casalmaggiore approvò nel 1718 e che il nostro ragionato inviò nel 1723 a Milano, su richiesta della Giunta del Censimento incaricata della riforma, un documento quindi di transizione, che sintetizza il vecchio in preparazione del nuovo (Archivio Storico Comunale, cart. 37, fasc. 4/1).

In rapporto al totale di 300.000 scudi di mensuale da prelevare in tutto lo Stato, la quota assegnata a Cremona, suo contado e terre separate era di scudi 57.257, a cui Casalmaggiore doveva contribuire con scudi 4196, in base a una superficie agraria collettabile, cioè effettivamente soggetta ad imposta, di pertiche cremonesi 87.912 (le cifre che riporto sono sempre arrotondate).

In queste erano comprese 6351 pertiche di proprietà ecclesiastica che pagavano normalmente, mentre altre 2000 circa pagavano una quota ridotta e altre 8147 erano totalmente immuni, per un complesso di 16549 pertiche, circa il 20,3% dei terreni. I beni del clero secolare, regolare e delle opere pie, in quanto considerati appartenenti alla Chiesa, rimanevano estranei allo Stato e godevano dell'immunità totale, con conseguenze abnormi, come quando certe famiglie trasferivano in tutto o in parte i propri beni in capo a un figlio chierico, sottraendoli così ai tributi, un abuso a cui si cercò col tempo di rimediare. Poiché però la quota del mensuale spettante a un territorio una volta fissata rimaneva sempre uguale, i laici protestavano che se, con lasciti o altro, si ampliavano i beni del clero, veniva a ridursi la superficie collettabile, e aumentavano i loro carichi; ciò portò a una lieve riduzione dell'immunità, ma il contenzioso rimase aperto finchè si raggiunse un faticoso concordato con Roma nel 1757. Non tratterò tuttavia in questa sede la complicata questione, che in Casalmaggiore assunse aspetti particolari, perchè il clero si considerava immune perfino dalle spese assai gravose degli argini, che, accusavano i laici, proteggevano anche le loro terre.

Ogni anno dunque lo Stato determinava la somma dei tributi che gli erano necessari per il suo funzionamento, considerate tutte le spese ordinarie e straordinarie; poi emanava un editto per ordinare alle province di raccogliere la loro parte dei 300.000 scudi, che rappresentavano quindi una cifra virtuale, variabile di anno in anno, mentre rimaneva stabile la quota proporzionale che ciascuno doveva corrispondere e che per Casalmaggiore, come abbiamo detto, era di 4196 scudi. Le Comunità aggiungevano poi le spese particolari relative alle loro esigenze interne e su questa base si redigeva il bilancio preventivo, che recava perciò al primo posto le uscite statali e locali.

Nel 1718 esse assommarono a L. 215.094, di cui circa 140.000 riguardavano lo Stato (65%), circa 45.000 il pagamento di interessi sul debito pubblico (quasi il 21%; somme cioè che privati avevano prestato al Comune per particolari emergenze e sulle quali si pagavano interessi parte del 5%, parte del 2%) e circa 30.000 (quasi il 14%) per le spese della Comunità: fra queste le voci principali riguardavano i salariati (L. 10600), la manutenzione di argini, pennelli e ponti (L. 2031), le spese generali (L. 9800), le spese per l'oratore residente in Milano (L. 7078).

Ovviamente a queste uscite si doveva far fronte con un corrispondente importo di entrate e queste erano suddivise in due grandi categorie di imposte dirette: il “personale”, che era il prelievo gravante sulle persone fisiche, e il “reale”, che riguardava i beni fondiari, mentre le case, e anche questo era motivo di malcontento, rimanevano esenti. Poiché, come già detto, i Consigli decurionali erano del tutto liberi di decidere i criteri di sottoripartizione dei carichi, spesso ne approfittavano per spostare il peso maggiore possibile della tassazione sul personale, cui contribuivano indistintamente tutti i residenti, a scarico del reale, che invece pesava solo sui proprietari terrieri. Così avveniva anche in Casalmaggiore, dove a lungo si tenne ferma la regola generale che 1/3 delle entrate fosse prelevato dal personale e 2/3 dal reale, con grande vantaggio per i possidenti. Nel nostro bilancio però e in altri settecenteschi anteriori al nuovo catasto tale rapporto divenne più equo, con qualche calo del personale. Si procedeva dunque iscrivendo a bilancio dapprima quanto si poteva raccogliere dal personale e per la parte mancante a fronteggiare le uscite si ricorreva al reale.

Nel personale rientrava innanzi tutto il “testatico”, l'imposizione sulle “teste”, tutti gli abitanti maschi dai 18 ai 60 anni (nei periodi più difficili erano colpiti quelli dai 14 ai 70 anni), con un onere di L. 15 per i proprietari di stabili e di L. 7.1/2 per i nullatenenti: il provento nel 1718 fu globalmente di L. 17.353. Confluivano poi nel personale il “mercimonio” di L. 1500, di cui abbiamo già parlato, e soprattutto il “dazio della macina”, un dazio statale di cui la Comunità aveva ottenuto “ab immemorabili”, almeno da fine '400, l'assegnazione e che rappresentava una delle voci portanti della finanza locale. Esso veniva ogni anno appaltato e gravava su tutti i cereali portati a macinare in uno dei mulini natanti posti sulle due rive del Po: nell'attuale via Mentana esisteva l'Ufficio della Macina, dove si versava il tributo di 30 soldi per ogni sacco di frumento (un peso di circa 80 chili) e di 15 soldi per un sacco di mais e di altre granaglie e si riceveva la bolletta da presentare per la molitura. Questo dazio, imposto senza alcuna proporzionalità e che incideva pesantemente sul principale consumo della popolazione povera, fu sempre motivo di proteste e rivolte da parte dei contadini, che nei periodi di penuria spesso minacciavano di emigrare, in una specie di Aventino. I possidenti cercavano allora di rabbonirli per non perdere uomini preziosi come manodopera e come contribuenti, ma tennero sempre alta la macina, perchè era un tributo di facile e sicura esazione e per non appesantire il loro reale, per cui il braccio di ferro continuò finchè, ai tempi di Maria Teresa, il dazio non ritornò nelle mani dello Stato. Esso è iscritto nel nostro bilancio per L. 31.959. Il complesso del personale rese dunque, comprese alcune minori “cavate”, intorno a L. 52.000.

Il residuo tra le uscite di L. 215.000 e il personale di L. 52.000 doveva essere coperto con il reale, la cui ripartizione avveniva con un metodo assai complesso. Semplificando, la quota proporzionale del mensuale (che in verità dal 1707 aveva assunto il nome di “diaria”, ufficialmente “Diaria Sussidiaria Contribuzione”, perchè veniva calcolata su base giornaliera, ma conservava il carattere di tassa fondamentale per le spese militari) attribuita a Casalmaggiore era, come ho detto sopra, di 4196 scudi; essa veniva poi convertita in denari d'estimo, che erano 3663, ciascuno dei quali corrispondeva a 24 pertiche e ogni contribuente pagava la sua parte del tributo a seconda delle pertiche possedute e a seconda del carico imposto quell'anno sul denaro d'estimo. Da tener presente che i terreni avevano da noi lo stesso valore fiscale, senza differenze né di qualità, né di colture, a parte quelli golenali, in cui occorrevano 72 pertiche per fare un denaro d'estimo. Nel 1718 ogni pertica venne tassata per L. 1 soldi 12 denari 3 e quindi ogni denaro d'estimo per L.38 soldi 14, con un provento complessivo di circa L. 142.000, che in verità, unite alle L. 52.000 del personale, non completavano le uscite di L. 215.000. Non è chiaro come si integrò la differenza, ma i documenti contabili sono spesso imprecisi e la “finanza creativa” non l'ha certo inventata il ministro Tremonti.

Alle imposte dirette sulle persone e sulle terre si aggiungeva poi un'infinita serie di dazi, di balzelli indiretti, quasi tutti di proprietà statale, che la Regia Camera “affittava”, cioè concedeva in appalto con asta pubblica a imprese private e che mi limito a citare come sono elencati in un altro documento del 1723 (ASCC, cart. 37, fasc. 3/1) soprattutto per mostrare con quanta fantasia anche allora il fisco riuscisse a spremere danaro dai cittadini : il dazio normale di tutte le merci,il dazio della Lunga del Po, della Gabella grossa di Cremona, il bollino del vino al minuto, il porto per transitare il Po, il dazio dell'acquavite, del tabacco, del pane venale, della neve e giaccio (sic), del fieno, del traverso delle bestie che si introducono o si estraggono, del vino forestiero, dei solferini, del salnitro, della polvere d'archibugio, degli stracci per fabbricare carta, della vallonia, delle pelli verdi (entrambe riguardanti la concia delle pelli), delle carte da gioco.

Resta un'ultima importante notazione: l'incidenza media della tassazione si mantenne in età spagnola a livelli non confrontabili con il circa 43% dell'imposizione odierna in Italia (ma ovviamente lo Stato offre oggi al cittadino benefici incomparabilmente maggiori in termini di servizi, di welfare, di infrastrutture...) e pesava intorno all'8-10% sui redditi dei beni fondiari, e assai di più, intorno al 15%, su contadini e salariati, penalizzati da un sistema fortemente regressivo; si può quindi affermare che, anche se nel corso del '600 il carico fiscale in Lombardia venne raddoppiato, le generali invettive contro la rapacità del fisco (fenomeno del resto ben noto in ogni epoca), fossero rivolte più che contro la sua gravosità in assoluto, contro le patenti ingiustizie con cui veniva distribuito, contro gli abusi e i favoritismi di cui godevano certe classi sociali.

Occorreva impostare la questione in termini politicamente e culturalmente nuovi e a ciò stavano ormai pensando i più illuminati governanti milanesi, come si vedrà nel

seguito del discorso.